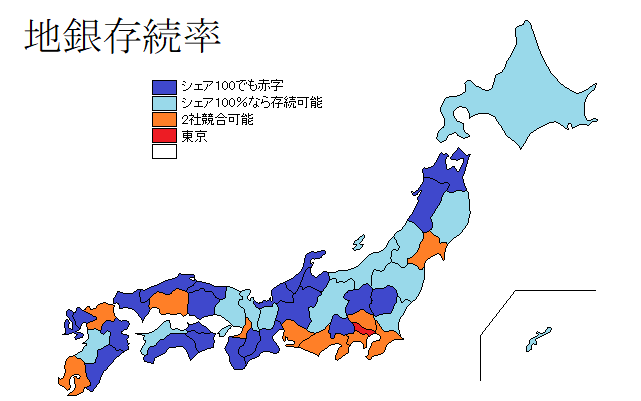

いつみてもこれは謎なのである。

山形や岩手が100%なら存続可能とされていて、岡山や岐阜がNGなのも謎である。

北海道もあれだけの人口で2社並立できないというのも(信金信組との競合も激しそうだが)

兵庫はメガバンクや在阪地銀と

もちろん大手その他の影響、平均所得、昼夜間人口比率などいろいろを吟味しているのだろうけど。

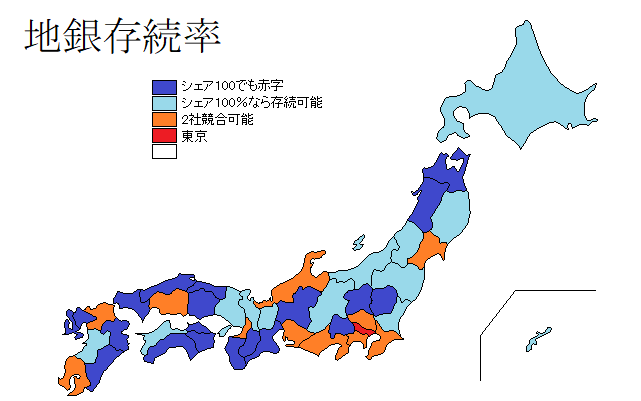

いつみてもこれは謎なのである。

山形や岩手が100%なら存続可能とされていて、岡山や岐阜がNGなのも謎である。

北海道もあれだけの人口で2社並立できないというのも(信金信組との競合も激しそうだが)

兵庫はメガバンクや在阪地銀といった強豪との競合が激しいのだろう。

もちろん大手その他の影響、平均所得、昼夜間人口比率などいろいろを吟味しているのだろうけど。

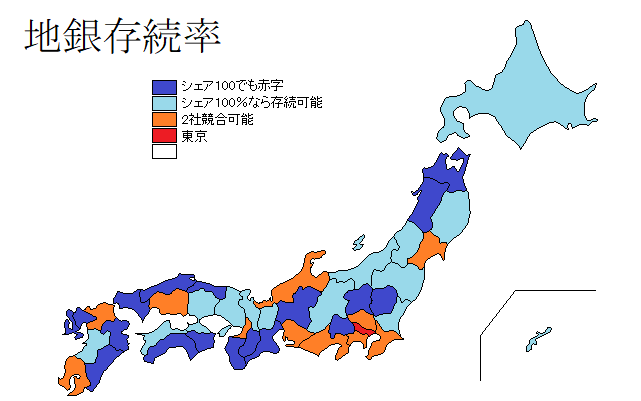

合併で1社1社の規模を大きくするのも必要であるが、都道府県境を乗り越えた運営も必要、といって結局は地方の第二地銀や信金信組を取り入れるのも重要かもしれない

個人的には山形の本社企業数2928社で1社存続可能が気になる。人口も企業数も1社存続不可(青)の平均をも下回る。これは山形が郷土心が高いというよりかは(それなら大沼も潰れてない)、2020年現在この県だけで地銀3行(2008年に殖産銀行と山形しあわせ銀行が合併しきらやか銀行となるまでは4行体制)、信用金庫4行、信用組合4行がひしめき合うこの地域への忖度を感じてならない。沖縄の場合はまだ人口が増加傾向(減少が緩やか)な点もあるが、山形に関しては北東北3県と状況はあまり変わらないように思える。

宮城は東北の中心県であり、鹿児島は福岡からも隔絶されるような場所にあるのが影響してそうだ。また、岐阜は愛知の文化圏であり、東海銀行の系譜を汲むUFJ→三菱UFJや在名地銀の勢力下にあると推測される。

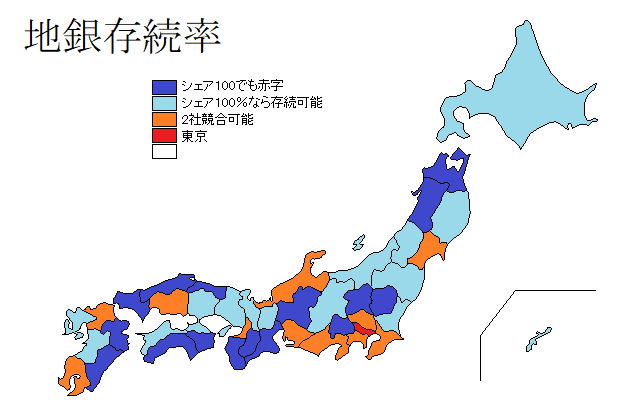

北陸3県は1県1県がそこまで大きくないので、ここ3県が一つの商圏になれば1社存続可能県の中でも上位に入る。2社存続県のうち、鹿児島、宮城、広島をも上回る。

というか人口でも新潟を上回る。

香川と徳島を足しても1社存続不可県の平均やや上くらいだったので、岡山と香川を合体して瀬戸内銀行(仮)にした場合。なお、せとうち銀行は広島のもみじ銀行の前身の一つでもある。

北陸3県ほどではないが、北海道・兵庫以外の1社存続可能県を上回る規模になると予測される。

なお、香川と徳島を足してギリギリ1社存続可能県に入るかどうかなので、山陰2県では厳しいのは仕方ないと思われる(営業圏を山口や三丹に延ばす可能性も出てきそうだが)

長崎と佐賀が合同化して肥前銀行となった場合。なお、肥前銀行は戦前に存在し、佐賀百五銀行を経て、住友銀行(→三井住友銀行)佐賀支店の原形となっている。

十八親和の合併処理が落ち着いた後に佐賀方面に進出したらこうなると推測。

十八親和を手中に収めるふくおかFGと佐賀銀行が提携しているので、十分あり得そうな形態ともいえる。

どうなるかわかりませんな

では。